【分割基準の概要】

1 分割基準とは

法人事業税、法人住民税法人税割は、事務所又は事業所が所在する都道府県・市町村において課されます。

複数の都道府県・市町村に事務所又は事業所を有する法人は、課税標準の総額を一定の基準で分割して関係地方団体ごとの分割課税標準額・税額を算定します。

この一定の基準を分割基準といいます。

法人住民税法人税割の場合は従業者の数を使用しますが、法人事業税の場合は、法人の業種によって異なるものを使用します。

2 分割基準の種類

|

業 種

|

分割基準(地方税法(以下、法) 72 条の 48)

|

|

法

人

事

業

税

|

製造業

|

従業者数

(資本金1億円以上の法人:工場の従業者数の1/2を加算した数)

|

|

倉庫業・ガス供給業

|

有形固定資産の価額

|

|

電気供給業 ※

|

課税標準の3/4:事務所又は事業所の固定資産で発電所の用に供するものの価額

課税標準の1/4:事務所又は事業所の固定資産の価額

|

|

鉄道事業・軌道事業

|

軌道の延長キロメートル数

|

|

非製造業

(上記以外の業種)

|

課税標準の1/2:事務所又は事業所数

課税標準の1/2:従業者数

|

|

法人県民税法人税割(全業種)

|

従業者数

|

分割基準の異なる事業をあわせて行う法人については、主たる事業についての分割基準を使用します。(法72条の48⑧)

※平成29年度税制改正により、電気供給業に係る分割基準が下記の通り見直されました。

| 電気供給業 |

発電事業 |

課税標準の3/4:事務所又は事業所の固定資産で発電所の用に供するものの価額

課税標準の1/4:事務所又は事業所の固定資産の価額

|

| 送配電事業 |

課税標準の3/4:事務所又は事業所の所在する都道府県において、発電所に接続する電線路(一定の要件を満たすもの)の送電容量

課税標準の1/4:事務所又は事業所の固定資産の価額 |

| 小売電気事業 |

課税標準の1/2:事務所又は事業所の数

課税標準の1/2:従業者の数 |

・事務所若しくは事業所の固定資産で発電所の用に供するものを有しない場合の発電事業又は発電所に接続する電線路を有しない場合の送配電事業については、上記にかかわらず、課税標準を事務所又は事業所の固定資産の価額により関係都道府県に分割します。

・上記の改正に伴い、昭和57年度の法人事業税の分割基準の見直しの際に設けられた経過措置を廃止します。

・上記の改正は、平成29年3月31日以後に終了する事業年度から適用します。

3 業種の判定について

法人の業種については、「日本標準産業分類」(総務省)を参考にしてください。

ただし、製造業については、日本標準産業分類と一部異なります。

| |

製造業とは、「日本標準産業分類」(総務省)による、

①「E-製造業」

②「R-サービス業」のうち「891 自動車整備業」、「901 機械修理業電気機械器具を除く)」

及び「902 電気機械器具修理業」の範囲に属するものです。 |

(地方税法規則(以下、規則)6条の2の2②、地方税法の施行に関する取扱について(道府県税関係)(以下、通知(県))第三章9の3)

【各分割基準の詳細】

◆事務所又は事業所について

1 事務所又は事業所とは(通知(県)第一章6)

事務所又は事業所とは、「自己の所有に属するものであるか否かにかかわらず、事業の必要から設けられた人的及び物的設備であって、そこで継続して事業が行われる場所」をいいます。

事業は、本来の事業の取引に関するものである必要はなく、本来の事業に直接・間接に関連して行われる付随的事業であっても、社会通念上そこで事業が行われていると考えられているものを含みます。

従業員詰所や監視所等の内部的・便宜的にのみ供されるものは事務所に該当しません。

事務所又は事業所と認められるには、事業が継続性を持ったものである必要があり、2~3ヶ月程度の一時的な事業に使用する目的で設けられる現場事務所や仮小屋等は入りません。

2 事務所又は事業所の数 (非製造業のみ)(法 72 条の 48④-2)

|

原則

|

各月の末日現在の事務所又は事業所の数を合計した数値

|

|

例外

|

事業年度の期間が一月に満たず、かつ、その事業年度中に一度も月の末日が 含まれない場合は、事業年度末日現在の事務所又は事業所の数

|

[具体的な取扱い](通知(県)第三章9の7)

○ 同一構内・区画にある店舗等の事業の用に供する建物については原則として、一つの事務所又は事業所と

して取扱います。

○ 近接した構内・区画にそれぞれ建物がある場合は、原則として構内・区画ごとに一つの事務所又は事業所と

して取扱いますが、経理・帳簿等が同一で分離できない場合や同一の管理者等により管理・運営されている

場合など、経済活動・事業活動が一体とみなされる場合は、同一の構内・区画とみなして一つの事務所等と

して取扱います。

○ 事務所又は事業所の構内・区画が2以上の都道府県の区域にまたがる場合、当該建物の所在するそれぞれの

都道府県において、一つの事務所又は事業所として取扱います。

◆従業者について

1 従業者とは(規則6条の2①)

従業者とは、「俸給、給料、賃金、手当、賞与その他これらの性質を有する給与の支払を受けるべき者」をいいます。

この場合、従業者とは従業員だけでなく、当該事業の経営者及びその親族又は同居人のうち当該事業に従事している者で給与の支払を受けない者も、給与の支払を受けるべき者とみなします。

2 事務所又は事業所の従業者の数 (製造業・非製造業)

(法 72 条の 48④-3、⑤、法 57 条②、③)

|

原則

|

事業年度末日現在の従業者の人数

|

|

例外

|

○事業年度の中途で新設した事務所又は事業所

新設の日から事業年度の末日までの月数

事業年度の末日現在の人数× 事業年度の月数

○事業年度の中途で廃止した事務所又は事業所

廃止の日までの月数

廃止の日の前月末日現在の人数× 事業年度の月数

○従業者の数に著しい変動のあった事務所又は事業所

[事業年度中の各月の末日現在の従業者の数のうち最も多い数が、最も少ない

数の2倍を超える事務所又は事業所]

各月末の人数の合計

事業年度の月数 |

※ 事務所又は事業所の構内・区画が2以上の都道府県の区域にまたがる場合には、建物の延床面積等によりあん分した数(その数に一人に満たない端数が生じたときは、これを一人とします)

3 資本金が1億円以上の工場の従業者数(製造業のみ)(法72条の48④-3)

[ 従業者数のうち工場の従業者数 ] + [ 従業者数のうち工場の従業者数×1/2 ]

(※奇数の場合は1を加算)

4 従業者の数に含めない者(通知(県)第三章9の1(3))

○ 研修施設において、研修を受ける者

○ 勤務すべき事務所又は事業所が分割基準の対象外(例:国外支店勤務)

○ 勤務すべき施設が事務所又は事業所ではない(例:常時船舶の乗組員である者)

○ 病気欠勤者など1ヶ月以上勤務していない者(勤務していない期間に限り含めない)

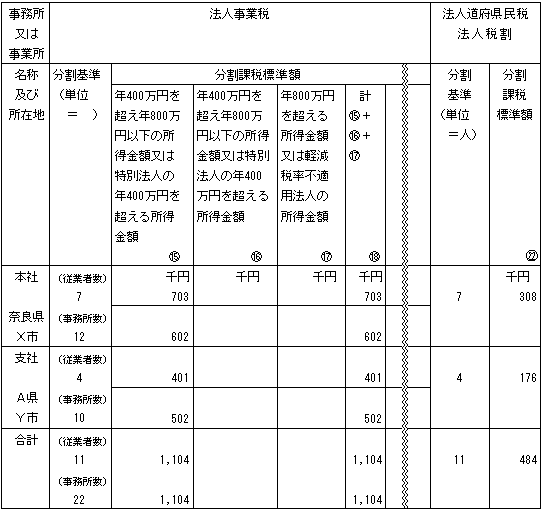

《分割基準の算定例》

例:奈良株式会社(非製造業)

・事業年度 平成25年4月1日~平成26年3月31日

・資 本 金 1億円

・所 得 2,210千円

・法人税額 484千円

・事務所等の設置状況

| |

名称

|

所在地

|

事務所の設置状況

|

期末現在の従業者数(人)

|

| |

本社 |

奈良県X市

|

事業年度を通じて事務所を有する

|

7

|

| |

支社 |

A県Y市

|

平成25年6月15日に設置

|

4

|

○従業者数

| |

区分

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月 |

10月

|

11月

|

12月

|

1月

|

2月

|

3月

|

| |

奈良県本社

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

| |

A県支社 |

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

6/15開設

奈良県 7(人)

A 県 4(人) 4人×10月/12月=3.333・・・・・→ 4

(1人に満たない端数は切り上げ)

○事務所数

| |

|

区分

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

10月

|

11月

|

12月

|

1月

|

2月

|

3月

|

|

|

|

奈良県本社

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

|

|

|

A県支社

|

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

6/15開設

奈良県 12

A 県 10

【算定方法】

(1) 所得金額の1/2を算出

2,210千円×1/2=1,105千円

(2) 従業者数による分割

奈良県本社分 所得金額(1/2)×奈良県の従業者数/総従業者数

1,105千円×7/11≒703千円

(計算例) 1,105千円÷11≒100,454.5454…(※1)

⇒100,454.54(※2)

100,454.54×7=703,181.78

703,181.78≒703千円(※3)

A県支社分 1,105千円×4/11≒401千円

(3) 事務所数による分割

奈良県本社分 所得金額(1/2)×奈良県の事務所数/総事務所数

1,105千円×12/22≒602千円

A県支社分 1,105千円×10/22≒502千円

(※1)(2)及び(3)の算出にあたっては、1単位(事務所数であれば1所、従業者数であれば1人)当たりの

分割課税標準額を算出し、当該1単位当たりの分割課税標準額に各府県の数値を乗じて算出します。

(※2)1単位当たりの分割課税標準額を算出する場合において、当該除して得た数値に小数点以下の数値が

あるときは、当該小数点以下の数値のうち当該分割基準の総数のけた数に1を加えた数に相当する数

の位以下の部分の数値を切り捨ててください。

(※3)(1)、(2)及び(3)の算出にあたっては、千円未満の端数があるとき、又はその全額が千円未満である

ときは、その端数金額又は全額を切り捨ててください。

(課税標準の分割に関する明細書の記載)

※ 703千円と602千円の合計額1,305千円を確定申告書(第6号様式)の「年400万円以下の

※ 703千円と602千円の合計額1,305千円を確定申告書(第6号様式)の「年400万円以下の

金額 34 」に記載することとなります。

【Q&A】

| |

Q1 製造業と非製造業をどちらも行っていますが、主たる事業とは何をもって判定するのですか? |

| |

A1 原則として、売上金額の最も大きいものを主たる事業とします。

これによりがたい場合は従業者の配置、施設の状況等により企業活動の実態を総合的に判断します。

|

| |

|

| |

Q2 パンを製造して販売(小売り)していますが、製造業に該当しますか? |

| |

A2 製造小売の場合は小売業に該当し、製造業には該当しません。

|

| |

|

| |

Q3 建物の一室やパソコン等を無償で借りて事業を行っていますが、物的設備があることになりますか? |

| |

A3 物的設備はあります。

物的設備は自己の所有に属するか否かは問わないことから、他人の所有するものを有償又は無償で

借りている場合等、単に事実上使用している場合であっても物的設備に該当します。

|

| |

|

| |

Q4 他府県に本店があり、奈良県内に初めて支店を設置するのですが、届出や申告が必要ですか? |

| |

A4 「法人設立等申告書」の届出及び申告が必要となります。

なお、他府県に本店がある法人は奈良県税事務所の管轄となります。 |

| |

|

| |

Q5 既に奈良県内に支店を設置している法人について

①同じ市町村内に新たに支店を設置する場合は届出が必要ですか?

②奈良県内に複数支店が存在し、そのうち一つを閉鎖する場合、届出が必要ですか? |

| |

A5 ①②とも「法人内容等異動申告書」の届出が必要です。

市町村だけでなく、奈良県にも届出が必要です。 |

| |

|

| |

Q6 他府県に本店があり、奈良県内に事務所があります。社員が月に数日事務所で仕事をしています。

事業年度末日は誰もいないのですが申告の必要はありますか? |

| |

A6 事業年度末日に従業者がいない場合でも、当該事務所は、地方税法上の事務所又は事業所に該当する

ため、申告の必要があります。(この場合、申告上の従業者数は0人となります。) |

| |

|

| |

Q7 人材派遣会社から労働者派遣を受けています。

従業者の数にはこの派遣労働者を含める必要はありますか? |

| |

A7 従業者の数に含みます。

派遣労働者の場合、給与等を支給するのは派遣元法人ですが、勤務すべき事務所は派遣先法人である

ため、派遣先法人の従業者の数に含める必要があります。 |

| |

|

| |

Q8 正社員以外に、役員やアルバイト等も従業員の数に含める必要はありますか? |

| |

A8 従業者の数に含みます。

従業者とは、有給・無給、正規・非正規の別は問いません。

したがって、無給の役員(顧問)やアルバイト等の非正規社員も従業者の数に含める必要があります。 |

| |

|

| |

Q9 育児休暇等で長期間にわたって勤務していない者がいます。

従業者の数に含める必要はありますか? |

| |

A9 事業年度末時点で1ヶ月以上勤務していない場合は従業者の数に含みません。

育児休暇取得者や組合専従者等で、連続して1ヶ月以上の期間にわたって本来勤務すべき事務所等

に勤務しない者は、従業者の数に含みません。 |

| |

|

| |

Q10 事業年度の途中に、A県からB県に移転しました。期末には事務所はB県にしかありませんが、

税額計算において分割する必要はありますか? |

| |

A10 必要です。事業年度中に2以上の都道府県に事務所又は事業所を有していた場合は、各都道府県に

課税標準額を分割して、申告納税する必要があります。 |

| |

|

| |

Q11 所得金額が欠損法人の場合でも、課税標準の分割に関する明細書(第10号様式)の添付は必要ですか? |

| |

A11 欠損法人等分割する課税標準額のない法人についても、事務所等を設置している市町村名、人数等を

記載して、課税標準の分割に関する明細書(第10号様式)を添付してください。 |