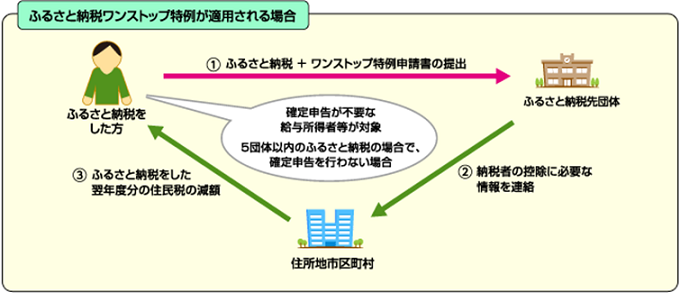

ふるさと納税ワンストップ特例制度とは、確定申告をする必要のない給与所得者等がふるさと納税を行う場合に、ふるさと納税先団体が5団体以内の場合であって、確定申告を行わない場合に限り、ふるさと納税を行う際に、各ふるさと納税先団体に特例の適用に関する申請書を提出することで、確定申告を行わなくても、ふるさと納税についての寄附金控除を受けられる特例的な仕組みです。

- ふるさと納税ワンストップ特例の適用を受けたい場合は、寄附金税額控除に係る申告特例申請書(第五十五号の五様式)を提出してください。

- (転居による住所変更など)提出済の申請書の内容に変更があった場合、ふるさと納税をした翌年の1月10日までに、ふるさと納税先団体へ寄附金税額控除に係る申告特例申請事項変更届出書(第五十五号の六様式)を提出する必要があります。

- ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの還付は発生せず、個人住民税からの控除で税の軽減が行われます(ふるさと納税を行った翌年の6月以降に支払う個人住民税が軽減されます。)。