地方公共団体への寄附(ふるさと寄附)は、税制上の優遇措置が受けられます。

1 控除対象者

個人住民税の納税義務のある方

2 控除対象となる地方公共団体の範囲

すべての都道府県又は市区町村

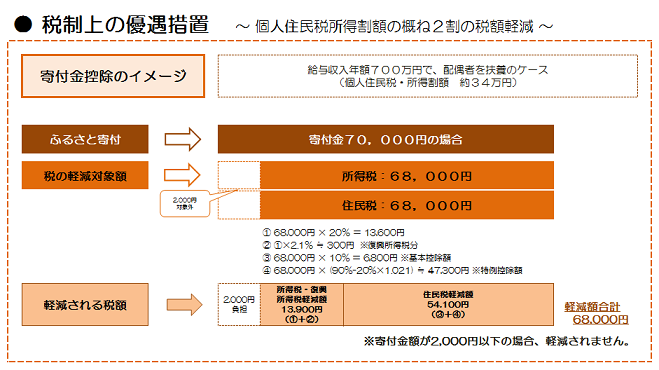

3 控除対象となる寄附金額

2,000円を超えて寄付していただいた金額

4 控除対象となる税目

5 控除額の上限

個人住民税所得割の概ね2割を限度

6 手続き

確定申告を行っていただく必要があります。

なお、確定申告が不要な給与所得者等について、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより確定申告不要で控除を受けられる手続の特例(ふるさと納税ワンストップ特例制度)が創設されました。

※平成27年4月1日以後に行われるふるさと納税について適用されます。

※給与収入者などの寄附金控除による軽減額の試算を行うことができます。

試算はこちらへ