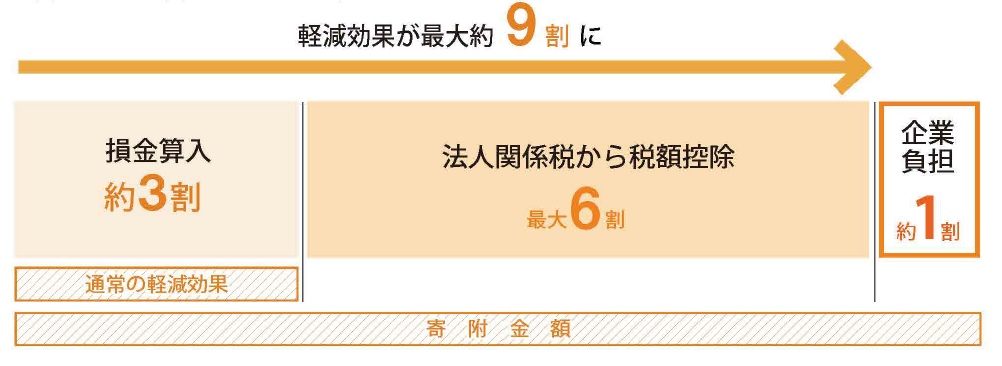

企業版ふるさと納税(地方創生応援税制)は、国が認定した地方公共団体の地方創生プロジェクトに対し企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。

これにより、通常の損金算入による軽減効果(寄附額の約3 割)と合わせて、最大で寄附額の約9割が軽減され、実質的な企業の負担は約1割まで圧縮されます。

<税額控除の内容>

(1) 法人住民税 寄附額の4 割を税額控除(法人住民税法人税割額の20%が上限)

(2) 法人税 法人住民税の控除額が寄附額の4 割に達しない場合、寄附額の4 割に相当する額から法人住民税の控除額を

差し引いた額を控除(寄附額の1割、法人税額の5%が上限)

(3) 法人事業税 寄附額の2 割を税額控除(法人事業税額の20%が上限)

↓

従来の損金算入(約3割)とあわせて、寄附額の約9割について税負担を軽減

<対象となる寄附の要件>

・寄附額の下限は10万円

・奈良県内に本社が所在する企業からの寄附は対象外

・寄附の代償として経済的利益を伴わないものであること

制度の詳しい内容については、内閣府地方創生推進事務局のホームページ をご確認ください。

をご確認ください。