事業承継円滑化支援補助金

\事業承継のマッチングを加速!/

県では、後継者不在等の理由で事業継続が進まない県内中小事業者に対し、

第三者承継(M&A)のマッチングまでに要する費用を補助し、事業承継を後押しします。

第三者承継をお考えの方はご活用ください!

補助金について

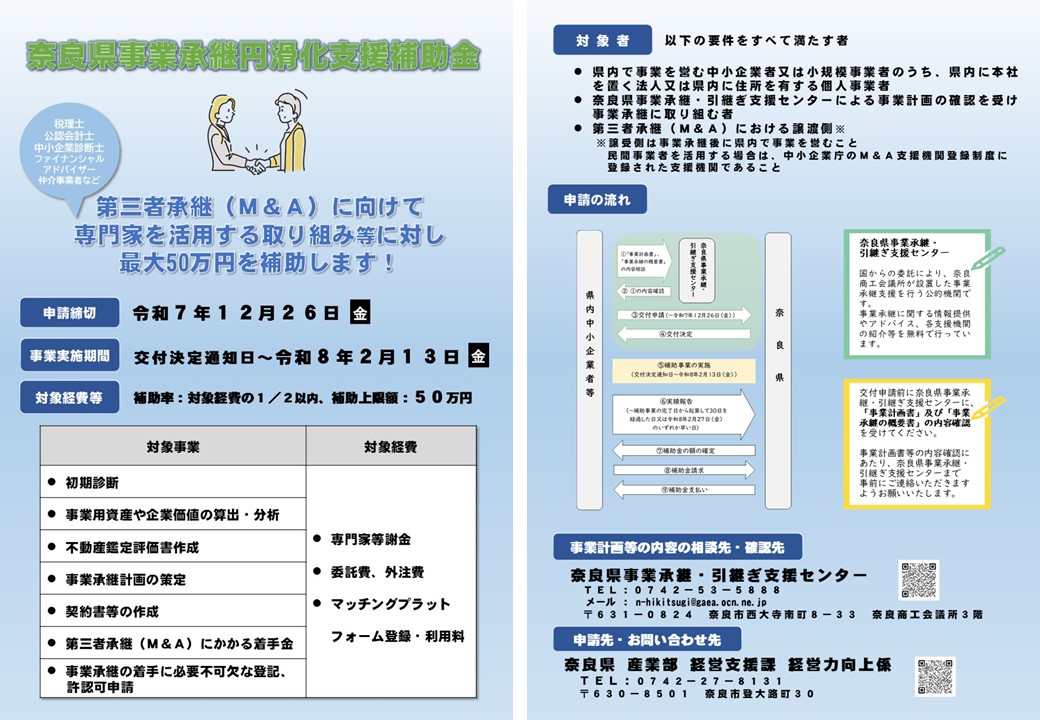

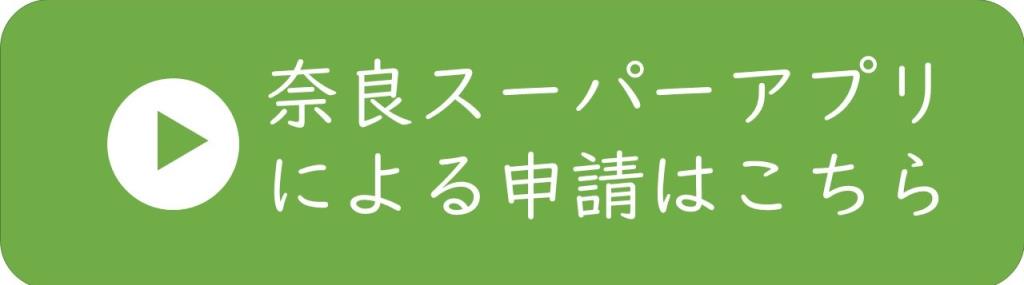

1 補助対象者(以下の要件をすべて満たす方)

- 中小企業基本法(昭和38年法律第154号)第2条第1項に規定する中小企業者又は同条第5項に規定する小規模企業者(以下「中小企業者等」という。)であること。

- 県内で事業を営む中小企業者等のうち、県内に本社を置く法人又は県内に住所を有する個人事業者であること。

- 奈良県事業承継・引継ぎ支援センターによる事業計画の確認を受けて事業承継に取り組むこと。

- 第三者承継(M&A)における譲渡側。ただし、譲受側は事業承継後に県内で事業を営むこと。

- 民間事業者を活用する場合は、中小企業庁のM&A支援機関登録制度に登録された支援機関であること。

2 補助対象事業・補助対象経費等

|

補助対象事業

|

補助対象経費

|

補助率

|

補助限度額

|

|

初期診断

|

- 謝金

- 委託費、外注費

- マッチングプラットフォーム登録・利用料

|

補助対象経費の2分の1以内

|

50万円

|

|

事業用資産や企業価値の算出・分析

|

|

不動産鑑定評価書作成

|

|

事業承継計画の策定

|

|

契約書等の作成

|

|

第三者承継(M&A)にかかる着手金

|

|

事業承継の着手に必要不可欠な

登記、許認可申請

|

3 補助事業期間

交付決定通知日から令和8年2月13日(金曜日)まで

※令和8年2月13日(金曜日)までに支払いを完了する必要があります。

4 交付申請の手続き

【申請期限】

令和7年4月1日(火曜日)から令和7年12月26日(金曜日)17時まで(必着)

- 期間中に先着順で審査等を行います。

- 申請総額が予算額に達した場合は、期間内であっても受付を終了いたしますので、あらかじめご了承ください。

【申請の流れ】

- 奈良県事業承継・引継ぎ支援センターに「事業計画書」及び「事業承継の概要書」内容確認を受ける(※)

- 奈良県事業承継・引継ぎ支援センターによる確認書の記載

- 以下の提出書類を奈良スーパーアプリ又は「7 申請先」に郵送(簡易書留)で提出

(※)奈良県事業承継・引継ぎ支援センターへの内容確認について

・事前に電話予約の上、書類をご持参いただきますようお願いいたします。

ご持参が難しい場合、ご郵送またはメールにてご提出ください。

<奈良県事業承継・引継ぎ支援センター>

国からの委託により、奈良商工会議所が設置した事業承継支援を行う公的機関です。

事業承継に関する情報提供やアドバイス、各支援機関の紹介等を無料で行っています。

(所在地・連絡先)

〒631-0824

奈良市西大寺南町8-33 奈良商工会議所3階

0742-53-5888

n-hikitsugi@gaea.ocn.ne.jp

【提出書類】

奈良スーパーアプリ又は「7 申請先」に郵送(簡易書留)で提出してください。

5 実績報告の手続き

【提出期限】

補助事業の完了日から起算して30日を経過した日

又は令和8年2月27日(金曜日)のいずれか早い日まで

【提出書類】

奈良スーパーアプリ又は「7 申請先」に郵送(簡易書留)で提出してください。

6 その他の手続き

(1)申請の取下げ

交付申請を行った事業者は、補助金の交付の申請を取り下げようとするときは、

速やかに、その旨を記載した書面をご提出ください。

(2)補助事業の変更

補助事業の実施期間中に補助事業の内容又は補助事業に要する経費の変更を行う場合には、

速やかに、変更承認申請書【第3号様式】をご提出ください。

ただし、補助事業の目的を損なわない事業計画の細部の変更又は補助金額の20パーセント以内の減額を行う場合には、

変更承認申請書を提出する必要はございません。

(3)補助事業の中止又は廃止

補助事業を中止し、又は廃止をしようとするときは、

速やかに、中止(廃止)承認申請書【第5号様式】をご提出ください。

(4)補助事業の遅延等の状況報告

補助事業を予定の期間内に完了することができないと見込まれる場合又は補助事業の遂行が困難となった場合は、

速やかに、遅延等報告書【第7号様式】をご提出ください。

(5)補助金の請求

実際に受け取る補助金は「交付決定通知書」(第2号様式)により通知を受けた補助事業者は、

補助金を請求しようとするときは、請求書【第10号様式】 (記載例はこちら)を

ご提出ください。

(6)補助事業完了後の報告等

補助事業者は、補助事業を完了した日の属する年度以降5年間、

各年度における事業承継の取組状況について、

翌年度の4月末日までに、取組状況報告書【第13号様式】 (記載例はこちら)を

ご提出ください。

ただし、事業承継の完了報告をした場合は、取組状況報告書を提出する必要はありません。

奈良スーパーアプリ又は「7 申請先」に郵送(簡易書留)で提出してください。

7 申請先・お問い合わせ

奈良県 産業部 経営支援課 経営力向上係

〒630-8501

奈良市登大路町30

0742-27-8131

(平日8時30分~17時00分、土日祝・年末年始を除く。)