1.事業承継税制

お知らせ

-

【重要】経営承継円滑化法施行規則の改正について(令和7年5月22日)

特例措置における非上場株式の贈与税の納税猶予について、認定を受けるための

(受贈者)後継者の役員就任要件が緩和されました。

令和7年1月1日以降の贈与の場合、下記の要件が適用されます。

認定申請マニュアル、様式が変更されていますので、ご留意ください。

・従来の要件:贈与の直前において、3年以上役員であること

・新しい要件:贈与の直前において、役員であること

-

【重要】特例承継計画の提出期限の延長について(令和6年4月1日)

認定を受けるためには、認定経営革新等支援機関の指導及び助言を受けた旨等を記載した特例承継計画の提出が必要です。

令和6年度税制改正に伴い、提出期限は「令和8年3月31日」に延長されました。

なお、適用を受ける贈与・相続の期限は変更ありません。

組織改編に伴い、令和6年4月1日以降、

申請書類に関するお問い合わせ・ご提出先が以下のとおりとなりますので、ご留意ください。

〒630-8501 奈良市登大路町30番地

奈良県 産業部 経営支援課 経営力向上係

TEL:0742-27-8131

「押印を求める手続の見直し等のための経済産業省関係省令の一部を改正する省令(令和2年経済産業省省令第92号)

が令和2年12月28日に公布・施行され、経営承継円滑化法施行規則では、押印を求めている様式について

当該押印欄を削除し、押印を求めないこととされています。

ただし、原則として遺産分割協議書のように実印による押印及び当該実印に係る印鑑証明書の添付が必要なもの

又は遺言書のように法令等で押印が要件となっているものを除きます。

- 提出時の返信用封筒の同封について(令和5年2月2日)

各種申請や報告を行う際は、返信宛先を明記したレターパック等(※配達記録の残るもの)を

同封して提出してください。

- 経営承継円滑化法施行規則の改正について(令和5年9月1日)

認定の有効期間・報告期間に関する改正、雇用確保要件の判定時期等の適正化に関する改正、

随時報告書の添付書類等の明確化に関する改正、その他様式の技術的な改正がなされていますので、ご留意ください。

・令和4年9月1日改正のポイント(pdf 219KB)

- 令和元年及び令和2年中に贈与を行った方の年次報告について

新型コロナウイルス感染症の影響により、令和元年中及び令和2年中の贈与に係る都道府県知事の認定を受けた方の

年次報告における報告基準日や報告期限が以下のとおり変更となっていますので、ご提出の際にはご注意ください。

・令和元年中に贈与を行った事業者は、4月16日が報告基準日となり、7月16日が報告期限となります。

・令和2年中に贈与を行った事業者は、4月15日が報告基準日となり、7月15日が報告期限となります。

なお、報告期限日が土日祝の場合は、報告期限日の翌営業日が報告期限となります。

法人版事業承継税制(特例措置)について

後継者が、非上場会社の株式等を先代経営者から贈与または相続により取得し、各都道府県知事の認定を受けた場合、

本来納付すべき贈与税・相続税のうち、取得した非上場株式等に係る部分について、納税猶予される制度です。

・事業承継税制(特例措置)の概要

平成30年度税制改正に伴い、「中小企業における経営の承継の円滑化に関する法律施行規則」が改正されました。

これにより、10年間の特例措置が創設されました。以下の要件を満たし、特例措置の適用を受けた場合は、

先代経営者から相続または贈与により取得した全株式にかかる相続税額または贈与税額の100%が猶予されます。

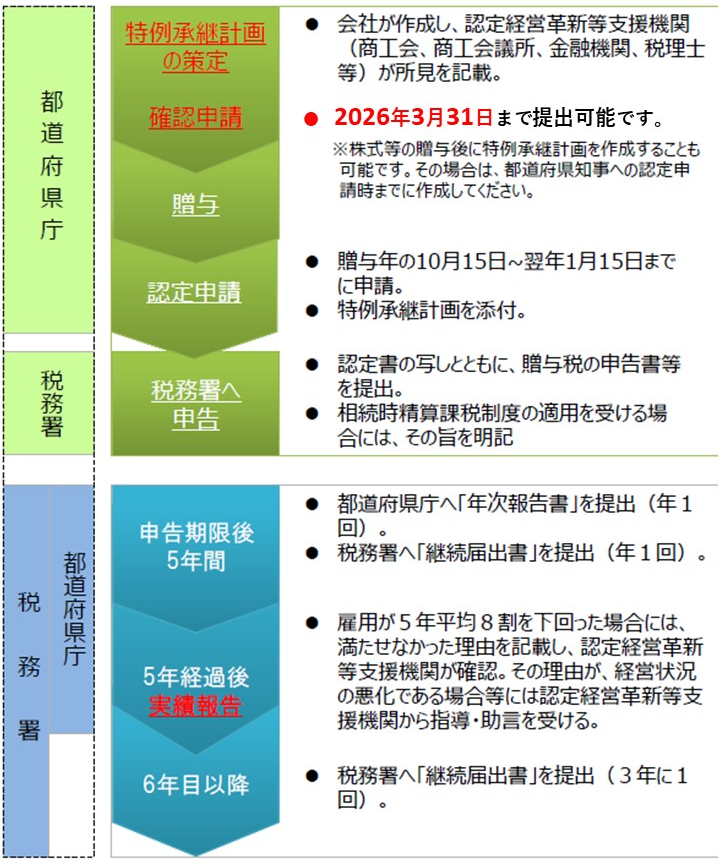

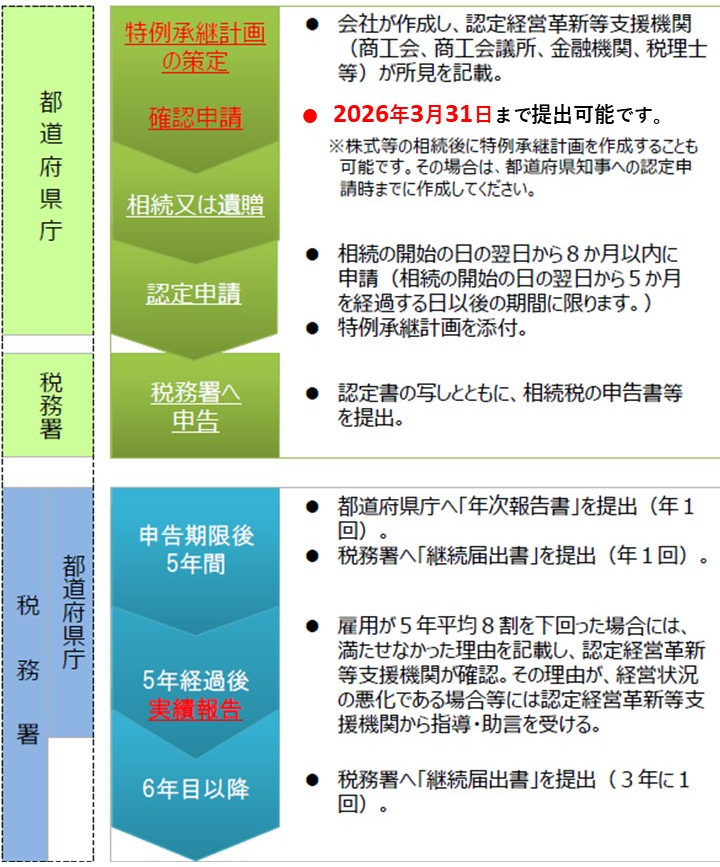

〇平成30年4月1日から令和8年3月31日までに、「特例承継計画」を提出していること。

〇平成30年1月1日から令和9年12月31日まで、贈与・相続(遺贈を含む)により自社の株式を取得すること。

(贈与の場合)

(相続の場合)

法人版事業承継税制(特例措置)にかかる手続き

(贈与の場合) (相続の場合)

(1)特例承継計画の策定・確認申請

様式、申請マニュアル、添付書類、記載例は、中小企業庁ホームページに掲載されているものです。

(2)認定申請

【贈与】

先代経営者から後継者への贈与(第一種特例経営承継贈与)

先代経営者以外の株主等から後継者への贈与(第二種特例経営承継贈与)

【相続】

先代経営者から後継者への相続(第一種特例経営承継相続)

先代経営者以外の株主等から後継者への相続(第二種特例経営承継相続)

様式、申請マニュアル、添付書類、記載例は、中小企業庁ホームページに掲載されているものです。

※贈与年に贈与者の相続が開始した場合の取り扱いについては、こちら(pdf 262KB)をご覧ください。

(3)年次報告

都道府県知事の認定を受けた中小企業者は、後継者ごとに、その会社の株式等について最初に事業承継の適用を受ける

贈与税又は相続税の申告期限の翌日から5年間(当該認定の有効期間)、

当該申告期限の翌日から1年を経過するごとの日(報告基準日)の翌日から3月を経過する日までに

都道府県に年次報告をする事が必要です。

なお、納税猶予の対象となった贈与税・相続税の申告期限が延長された場合には、

当該延長された申告期限の翌日から起算して1年を経過するごとの日が年次報告の報告基準日となる点にご注意ください。

・年次報告書・継続届出書の「報告基準日」について(pdf 271KB)

年次報告の結果取消事由に該当することが判明した場合は、認定が取り消されることになります。

報告を怠った場合にも認定が取り消されることになります。

様式、申請マニュアル、添付書類は、中小企業庁ホームページに掲載されているものです。

(4)認定後のその他報告(切替申請、随時報告、臨時報告など)

年次報告以外にも、経営承継受贈者または経営承継相続人が死亡した場合、

会社が合併し、認定会社以外の会社が存続した場合、株式交換を行った場合、

経営承継贈与者の相続が開始した場合等には、それぞれ申請・報告を行う必要があります。

なお、これらの申請・報告には、提出期限が定められています。申請・報告の時期については十分ご注意ください。

詳しくは、中小企業庁のホームページをご覧ください。

個人版事業承継税制について

平成31年度税制改正において、個人事業者の事業承継を促進するため、平成31年4月1日から10年間限定の制度として、

個人版事業承継税制が創設されました。後継者である受贈者または相続人等が、事業用の宅地等、建物、減価償却資産等の

特定事業用資産を贈与または相続等により取得し、各都道府県知事の認定を受けた場合には、その特定事業用資産に係る

贈与税・相続税について納税猶予される制度です。

詳細やマニュアル、申請手続関係書類等については、中小企業庁のホームページをご覧ください。

・マニュアル及び申請様式

【問い合わせ・提出先】

〒630-8501 奈良市登大路町30番地

奈良県 産業部 経営支援課 経営力向上係

TEL:0742-27-8131